目前为止,我还从未在拼多多上购买任何商品,也不了解这个产品。短视频 App 几乎不用,长期以来,淘宝也没用,怕遇到假货,所以,我只在京东上购物。打开拼多多的 App,不难发现,它也是做零售的,与淘宝、京东业务上很大重合。另一个观察是它主要面向老年人,价格敏感型的低收入人群。它给人的印象是低价,低价给人的一贯印象是便宜没好货,这是我没兴趣用的主要原因。

按理说,年轻人的购买欲望和购买力比老年人要高,但是,面对当前的经济下行周期,低欲似乎成为一种主流。我很多次在王府井奥莱看到的景象是阿迪、耐克的门店常常人满为患,而其它轻奢品牌店门可罗雀,最多的人是在小镇里闲逛。就包括我在内,对物质的欲望也很低,吃也好、穿也好、住也好、行也好,够用就行,毫无攀比欲望,唯一不断花钱的门类是买书。目前,书房里存放的书籍应有 600+ 本,还有很多书没看,所以,接下来几年,如非必要,也提不起多少买书的欲望。那攒下来钱干嘛呢?爬三座大山。

拼多多何以能够在京东、阿里两个零售巨头中杀出重围,占据一席之地呢?我觉得它的低价定位深深地在人群中扎了根,就像淘宝有假货,京东只卖正品行货一样。低价,但是能控制假货,那就是性价比高的同义词。这比较迎合时代潮流,目标客户覆盖了年轻人和老年人。尽管常说老年人消费欲望低,但是,他们身上没有三座大山,加之过去三十年的经济发展给他们的良好感觉,使他们对未来的信心比我们年轻人足得多,反而更愿意消费。特别是短视频加持之后,拼多多将老年人的攀比烧起来,将低价牌打出来,老年人很受用,好像面子和里子就都有了。

以上都是我对拼多多的外围观察和分析,下面,我想继续翻它的季度财报,也当是学习财务知识了。

营收、成本和毛利

毛利润(Gross profit) = 营收 (Revenues)- 成本(Costs of revenues),毛利率 = 毛利润 / 营收

20Q1 因为疫情封控导致营收和毛利、毛利率下滑,而 20Q2 迅速恢复而且持续增长。

20Q4 优选赛道的零售大战导致毛利率下滑较多,一直到 21Q4 毛利率才恢复至大战前的水平。

经营费用

总的经营费用(Total operating expenses)包含销售和市场费用(Sales and marketing expenses)、一般及行政费用(General and administrative expenses)、研发费用(Research and development expenses)

随着业务规模的扩大,经营费用也在扩张。各类经营费用的配比似乎保持着稳定,比如销售和市场费用占比稳定在 80 % 左右,研发费用维持在 10% 左右,剩下的是一般及行政费用。

经营利润与经营利润率(核心指标)

经营利润(Operating profit) = 毛利润 - 经营费用,经营利润率 = 经营利润 / 营收

18Q2 经营利润率为 -245%,主要是一般及行政费用增加的原因,21Q2 经营利润率为 8.67% 首次转正。

在规模还未起来的时候,经营利润率常常为负且波动比较大,一是业务还处于投入阶段,要验证商业模式的盈利能力,一是分子分母比较小。

尽管营收规模比阿里、京东小很多,但整体来说,近些年,经营利润率比阿里还高。

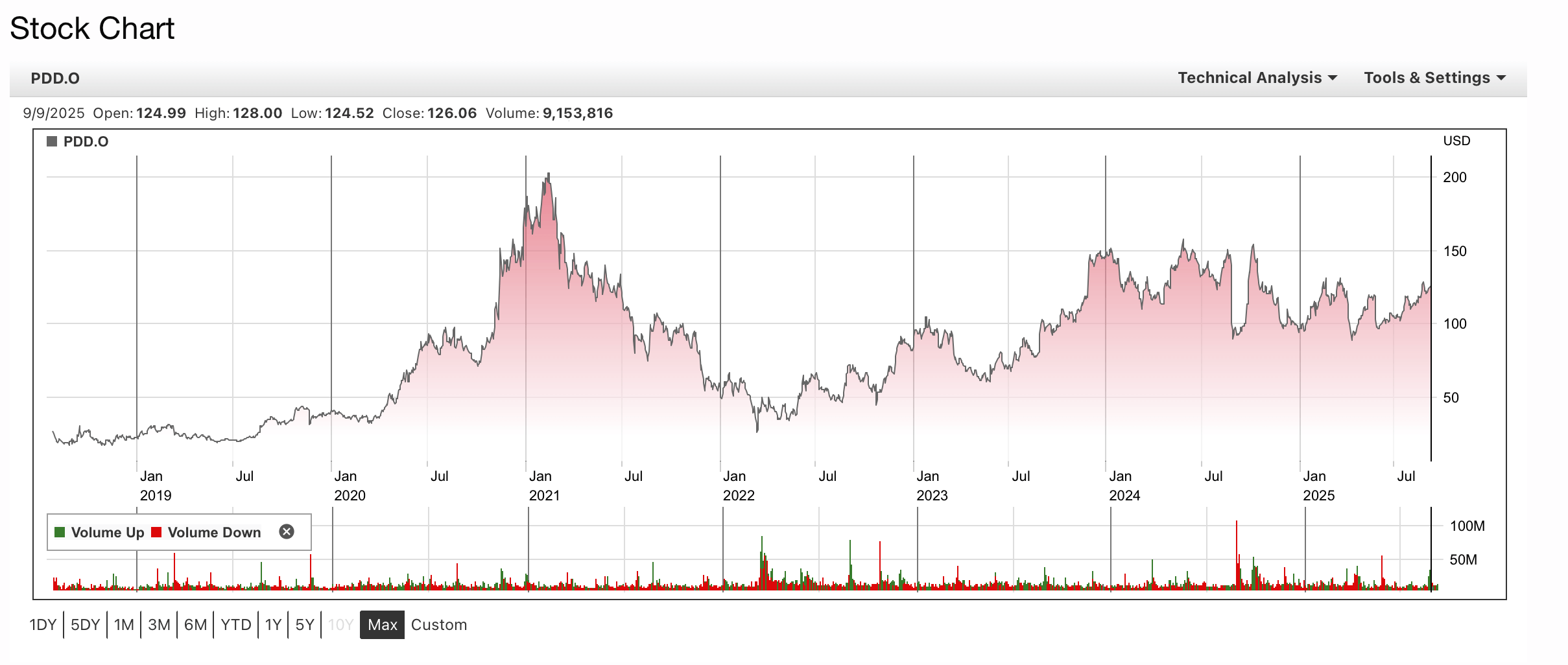

拼多多的股价低开高走,疫情结束以后,一直比较坚挺。

净利润与净利率

净利润 (Net income) = 经营利润 + 利息相关的收入 + 汇兑收益等 - 所得税等,净利率 = 净利润 / 营收