京东是一家线上的平台型综合性的零售公司,主要的零售业务都是自营的,且都是实体的商品。美团的核心零售业务,比如外卖,美团通过快递员提供的是搬运服务,本身并不占有盒饭,跑腿、闪购等很多业务与此类似,美团的业务主要是非实体的服务。近年来,美团的新业务小象超市是自营的,且都是实体的商品。这就使得京东和美团在本质上形成竞争。美团是从外卖杀入即时零售赛道的,通过即时零售挑战传统零售巨头京东。

刘强东说,他做外卖的商业模式与美团将会不同。他一方面是为了进一步丰富供应链,另一方面考虑到从抖音等短视频平台购买流量,不如自己做外卖这种高频业务吸引流量,而且吸引来的流量很多购买京东的产品,因而带来的价值更高、更划算。本文的目的是借助公开的数据去验证刘强东说的话。其一,他搞外卖亏损的钱,吸引来的流量,是不是购买了更多的其他京东商品?其二,美团的外卖业务是否受到负面的冲击?

这次外卖行业的大战是由京东的刘强东主动向美团的王兴发起的,阿里的本地商业(高德、飞猪、饿了么)过去一直是美团唯一的威胁性竞争对手,阿里现已将淘天集团、饿了么与飞猪做战略整合,组建阿里巴巴中国电商集团。

本文根据财报数据展示京东、美团、阿里的基本盘。

大战第一回合

美团2025Q2的财报中关于核心本地商业有这样一段话:

2025年第二季度,我們的分部收入同比增長7.7%至人民幣653億元。受本季度開始的非理性競爭影響,經營溢利同比下降75.6%至人民幣37億元,經營利潤率同比下降19.4個百分點至5.7%。… 儘管競爭日益激烈,我們的即時配送業務在第二季度仍鞏固了市場地位。 「美团閃購」業務的訂單量和交易金額在第二季度錄得強勁增長,在行業高速發展的背景下鞏固了市場地位。

外卖业务具有高频特征,闪购是非餐饮的外卖,根据财报,闪购的内容和京东的零售是有很大重合部分的,特别是京东起家的 3C 领域。

阿里2025Q2的财报中有这样一段话:

经营利润为人民币349.88亿元(48.84亿美元),同比下降3%,主要是由于经调整EBITA的减少所致,部分被无形资产摊销、非现金股权激励费用的减少,以及去年同期的一次性计提准备金所抵销。经调整EBITA(一项非公认会计准则财务指标)同比下降14%至人民币388.44亿元(54.22亿美元),主要归因于对“淘宝闪购”,以及用户体验、用户获取和科技的投入,部分被阿里巴巴中国电商集团的双位数收入增长以及多项业务运营效率的提升所抵销。

类似美团,通过外卖引流,重投闪购,拉动电商业务增长。看似外卖大战,实则是美团的即时零售(闪购)在挑战传统的零售巨头阿里和京东。

刘强东开局就说了,他做外卖(餐饮和非餐饮都包括)的目的是围绕供应链为零售业务引流,这引流比去腾讯和抖音买流量划算,此外,做生鲜供应链也是新的零售场景,这和美团自营的小象超市业务重合,这次外卖大战不如说是零售大战。

还有多少弹药

阿里 2025 Q2 财报

经营活动产生的现金流量净额为人民币 206.72 亿元(28.86 亿美元),相较 2024 年同期的人民币 336.36 亿元下降 39%。自由现金流(一项非公认会计准则财务流动性指标)为净流出人民币 188.15 亿元 (26.26 亿美元),2024 年同期则为净流入人民币 173.72 亿元。自由现金流的下降主要归因于我们的云基础设施支出增加,以及对“淘宝闪购”的投入。2025 年 6 月 30 日,我们的现金及其他流动投资为人 民币 5,856.63 亿元(817.55 亿美元)。

美团 2025 Q2 财报

於第二季度,我們的收入由2024年同期的人民幣823億元增長11.7%至人民幣918 億元。由於外賣行業競爭激烈,於2025年第二季度,我們核心本地商業分部的經 營溢利同比大幅下降至人民幣37億元。同時,由於海外擴張,新業務分部的經營 虧損同比擴大至人民幣19億元。因此,我們於該期間的經調整EBITDA及經調整 溢利淨額分別下降至人民幣28億元及人民幣15億元。於2025年第二季度,經營現 金流入淨額為人民幣48億元。截至2025年6月30日,我們持有的現金及現金等價物和短期理財投資分別為人民幣1,017億元和人民幣694億元。

京东 2025 Q2 财报

As of June 30, 2025, the Company’s cash and cash equivalents, restricted cash and short-term investments totaled RMB223.4 billion (US$31.2 billion), compared to RMB241.4 billion as of December 31, 2024.

不难看出,目前,阿里、美团、京东的弹药还很充足,短期内看不到结果。如果按较近一次的优选大战来看,一次大战要将近一年才能出结果。

收入

净收入指企业从主营业务中获得的收入,扣除销售退回、折扣、折让等直接减项后的金额。净收入可以看到业务规模,互联网行业的市占率很重要,谁做的越大谁越有话语权。

拉长时间线,从 2017 Q3 至 2025 Q2 看京东、美团、阿里各季度净收入(Net revenues)。三个公司财报中收入的口径略有差异,京东对应净收入 Net revenues ,阿里对应 Revenue ,美团对应收入。

想不到吧,京东的营收比阿里还多,而且这么多年一直压着阿里。2022 年Q1 以来,京东和阿里的营收规模增长缓慢,各季营收处于波动状态。而美团的营收处于线性增长状态,除了 2020 年Q1 遭遇疫情下滑严重。

经营利润

拉长时间线,从 2017 Q3 至 2025 Q2 看京东、美团、阿里各季度经营利润。根据各公司的财报, 京东对应经营利润(Income from operations),美团对应經營溢利(Operating Profit),阿里对应经营利润(Income from operations)。根据阿里财报,其中,经营利润 = 毛利润 - 产品开发费用 - 销售和市场费用 - 一般及行政费用 - 无形资产摊销,毛利润 = 收入 - 营业成本。

从营收规模看,京东的是美团的 4 倍,阿里是美团的 3 倍多。从经营利润来看,阿里远大于京东,京东大于美团。2023Q4以来,京东和美团的经营利润差不多了。

经营利润率

根据京东财报,经营利润率(Operating profit margin)是经营利润 (Income from operations) 与净收入 (Net revenues) 的比值。各公司披露的数据指标略有差异,比如京东的净收入,美团、阿里的收入。

相比于京东,要不是 2025Q2 的外卖大战,美团的经营利润率非常高,与阿里差不多(阿里除了电商,还有很多其它非零售业务)。京东反复强调自己的甘蔗理论(有时也说三毛五理论,一块钱只挣其中的三毛五),在赚钱的同时保持低毛利率,要让利于消费者和品牌商,提升商品品质,形成良好的正向可持续发展。结合京东在2025年3月发出的檄文和美团的毛利率数据,在刘强东看来,在零售行业,美团做这么高的毛利率,是一边对商家抽高佣金,一边对骑手进行压榨的结果,而且在制造低价内卷,造成劣币驱逐良币,扰乱零售行业的秩序。

顺便一说,美团在 2020Q4 到 2022Q1 毛利率为负,除了疫情因素以外,主要是重投优选,是优选大战的结果。

净利润

拉长时间线,从 2017 Q3 至 2025 Q2 看京东、美团、阿里各季度净利润(Non-GAAP Net income)。

净利润越多表示打仗的弹药越充足,只有充足的弹药才能可持续地进行战争,直到将对方耗死或被迫离开。

参考材料

加入拼多多对比的原因是,在经济不景气的情况下,大家消费降级,拼多多定位是低价,而且也是零售公司。各公司百度百科词条链接、公司财报发布网站如下。

- 2025 年 7 月《晚点 LatePost》 独家对话美团王莆中:我们不想卷,但不能不反击

- 2025 年 6 月 刘强东小范围分享会精简版 再不拼活不下去

- 2025年4月《36氪》 拼了,刘强东亲自送外卖

- 阿里 | https://www.alibabagroup.com/investor-relations

- 拼多多 | https://investor.pddholdings.com/

- 京东 | https://ir.jd.com/

- 美团 | https://www.meituan.com/investor-relations

附录

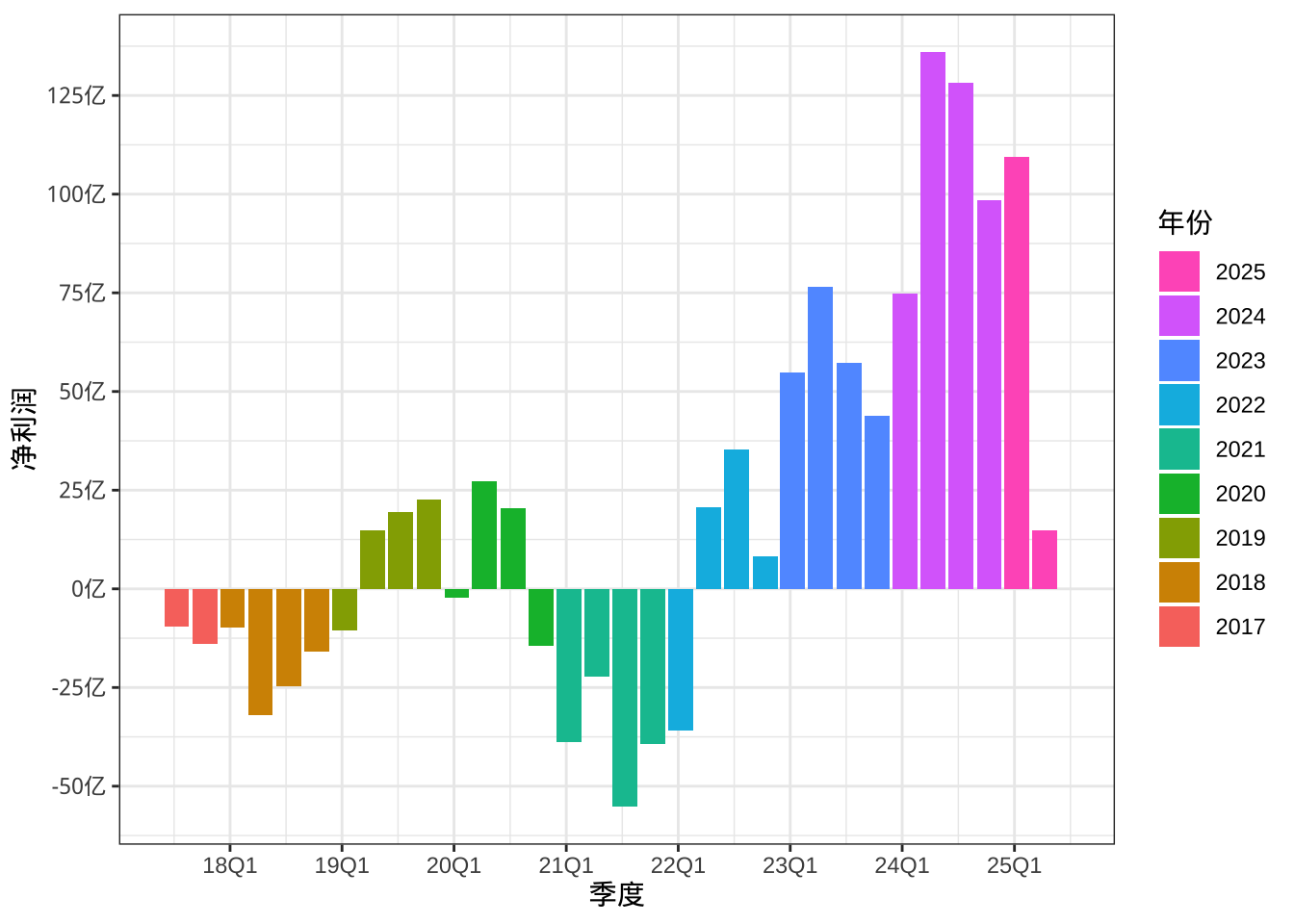

看看用 ggplot2 绘制的静态图形与 Apache ECharts 动态图形之间的差别。下面是用 ggplot2 包绘制美团净利润(非国际财务报告会计准则计量经调整溢利净额)的季度变化趋势。

library(ggplot2)

tech_fin_report <- readxl::read_xlsx(path = "data/tech_fin_report.xlsx")

# 转长格式

meituan_yq = tidyr::pivot_wider(data = tech_fin_report, id_cols = c("公司", "年份", "日期"),

names_from = "指标", values_from = "数值")

meituan_yq |>

dplyr::mutate(

日期 = as.Date(日期, format = "%Y-%m-%d", origin = "1899-12-30"),

年份 = as.character(年份)

) |>

ggplot(aes(x = `日期`, y = `净利润` / 100000)) +

geom_col(aes(fill = `年份`), just = 1.5, data = ~ subset(.x, subset = `公司` == "美团")) +

scale_x_date(date_breaks = "1 year", labels = function(x) zoo::format.yearqtr(x, "%yQ%q")) +

scale_y_continuous(n.breaks = 10, labels = scales::label_number(suffix = "亿")) +

guides(fill = guide_legend(reverse = TRUE)) +

theme_bw() +

labs(x = "季度", y = "净利润")

美团净利润的季度趋势变化像过山车一样1。

-

2019Q1 财报显示净利润为 -1,039,382(千元),2020Q1 财报显示 2019Q1 净利润 为 -1,049,129 (千元),2020Q1 和 2019Q1 财报的净利润对不上,差距 1000 万,统一取 2020Q1 的最新数据,类似情况同样处理。有这种出入的原因待查。 ↩︎